Comment défiscaliser l’achat d’œuvre d’art ?

Vous souhaitez faire entrer l’art en entreprise pour une empreinte émotionnelle visuelle immersive, unique, stimulante et identitaire ?

Dirigeant-e-, sachez que vous pouvez défiscaliser cet investissement qui profite à l’ensemble de vos collaborateurs !

Achat d’œuvres pour les entreprises

Réduction d’impôts

La loi 2003-709 du 1er août 2003 relative au Mécénat permet aux entreprises qui acquièrent des œuvres d’art originales d’artistes vivants de bénéficier d’une réduction d’impôts de 100% dans la limite de 0,5% de leur chiffre d’affaires.

Conditions à respecter

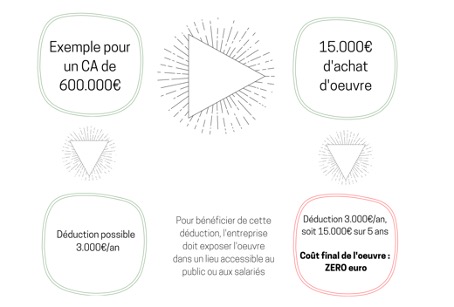

Cette loi a pour but de relancer le marché de l’art en France. Le montant de l’achat doit être inscrit à un compte d’actif immobilisé. La déduction fiscale s’effectue par fraction égale sur 5 ans. Pour bénéficier de cette déduction, l’entreprise doit exposer l’œuvre dans un lieu accessible au public ou aux salariés pour la période correspondant à l’exercice d’acquisition et aux quatre années suivantes.

Montage financier

Défiscaliser l’achat d’œuvre d’art : l’entreprise peut déduire la totalité du montant d’acquisition en le répartissant en 5 parts égales sur 5 ans à compter de l’année d’acquisition.

Conditions d’éligibilité à la défiscalisation ?

Éligibilité de la déduction dans la limite de 0.5% du chiffre d’affaires HT minoré des éventuelles autres opérations de mécénat. (art. 238 bis AB du CGI)

Obligation comptable : l’inscription du montant de la dépense annuelle à un compte de réserve indisponible.

Obligation d’accessibilité pour défiscaliser l’achat d’œuvre d’art : les œuvres doivent rester accessibles gratuitement au public pendant toute la durée de la déduction (exposition de l’œuvre dans les locaux de l’entreprise).

Exemple pour défiscaliser l’achat d’œuvre d’art

Une entreprise ayant un CA de 600 000€

Une entreprise ayant un CA de 600 000€ acquiert 15 000€ d’œuvres d’artistes vivants.

Le plafond de déduction est égal à 600 000 X 0,5% = 3 000 € par an, 15 000€ sur 5 ans.

Le retrait de l’exposition au public, la cession de l’œuvre ou le prélèvement de la réserve spéciale générera l’imposition de la réserve.

Imprimé spécial

Enfin, un imprimé spécial de suivi des dépenses de mécénat est à annexer à la déclaration de résultat de l’entreprise. Par ailleurs, les œuvres d’art visées ne sont pas soumises à la taxe professionnelle (art. 1469 du CGI).

Extrait du Code Général des Impôts

Art 238 bis AB

Les entreprises qui achètent, à compter du 1er janvier 2002, des œuvres originales d’artistes vivants et les inscrivent à un compte d’actif immobilisé peuvent déduire du résultat de l’exercice d’acquisition et des quatre années suivantes, par fractions égales, une somme égale au prix d’acquisition. La déduction effectuée au titre de chaque exercice (…) ne peut excéder la limite de 5 pour 1000 du chiffre d’affaires, minorée du total des autres déductions opérées au titre de mécénat. Enfin, un imprimé spécial de suivi des dépenses de mécénat est à annexer à la déclaration de résultat de l’entreprise.

Leasing d’œuvres d’art avec option d’achat (LOA)

La solution de Location avec Option d’Achat (LOA) mise en place avec notre partenaire Bail Art (leader en France) présente les avantages suivants :

- Économie d’impôts : fiscalement, les loyers sont déductibles du résultat imposable et diminuent ainsi l’IS (Entreprises) ou l’IRPP (Professions libérales)

- Étalement des charges locatives de 13 à 48 mois. Simulation sur demande.

- Au terme du contrat LOA : possibilité de levée d’option d’achat de l’oeuvre pour une valeur résiduelle de 5 % de son prix.

La somme des mensualités payée sur une année doit être inférieure à 5% du CA de l’entreprise.